Comment calculer la fiscalité d’une assurance vie ?

L’assurance-vie bénéficie d’un régime fiscal favorable en termes d’impôt sur le revenu et de droits de succession. Nous examinerons dans cet article comment calculer l’impôt sur l’assurance-vie.

Plan de l'article

- Deux exemptions sont applicables dans l’AV.

- Comment cela calcule-t-il l’assiette imposable pour un remboursement complet et partiel ? Assurance vie fiscale

- Quelles sont les étapes à suivre pour calculer le montant des taxes ?

- Calculez l’impôt sur le revenu que vous devez ? Assurance vie fiscale

- Comment puis-je bénéficier d’une exemption IR ? Assurance vie fiscale

- Comment la sortie d’un contrat de rente viagère est-elle imposée ? Assurance vie fiscale

Deux exemptions sont applicables dans l’AV.

Collections fiscales

(prélèvement sur les successions et impôts sur les revenus générés)

A lire aussi : Comment sauvegarder votre argent dans un contexte d'incertitude économique

Quotistes sociaux

L’assurance-vie n’a d’impôts que sur les intérêts, les dividendes et les gains en capital. Après un retrait partiel ou total, l’abonné sera imposé sur ce revenu. Les taxes pour ces retraits dépendent de la durée de l’abonnement. Pour définir l’âge d’un contrat d’assurance, vous devez prendre la date du premier paiement.

Après la réforme de 2018, le système FLATTAX ou le débit unique forfaitaire (PFU) a été introduit.

Lire également : Quels documents fournir pour un prêt personnel ?

La taxe est de 30 % et ne s’applique pas seulement à partir de 150 000€ pour une personne seule ou de 300 000€ pour un couple, quelle que soit la durée du contrat.

Après le retrait, l’assuré recouvrera ses primes (capital) ainsi que ses bénéfices grâce à l’évaluation du capital.

Les primes versées (capital) ne sont jamais imposées.

Comment cela calcule-t-il l’assiette imposable pour un remboursement complet et partiel ? Assurance vie fiscale

Rachat total :

Base imposable = valeur du contrat au moment du remboursement — montant des primes versées par l’assuré (valeur initiale de l’investissement)

Rédemption partielle :

Exemple : Une prime individuelle payée d’un montant total de 30 000€, 6 ans plus tard, effectue un rachat partiel de 10 000€. À cette date, le contrat a une valeur de 40 000€.

Quelle est l’assiette fiscale ?

L’assuré peut choisir l’impôt sur le revenu, l’impôt fixe (PFL) ou l’impôt fixe (PFU).

La base imposable s’ajoute à d’autres revenus sous le revenu du capital meuble ; il répond à deux critères :

Rapport familial = correspond à la répartition du revenu par nombre d’actions

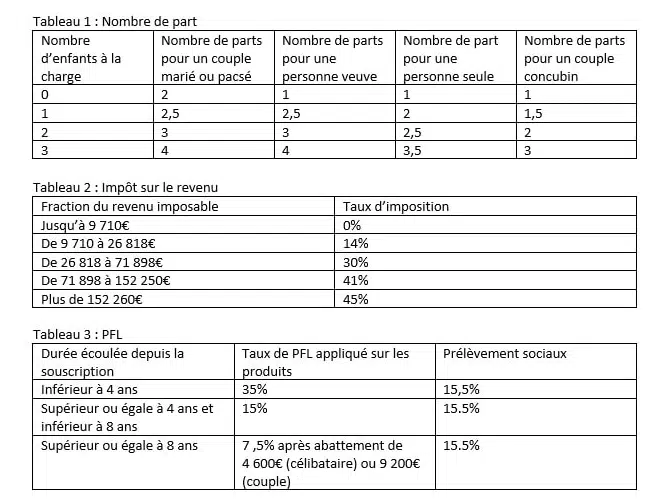

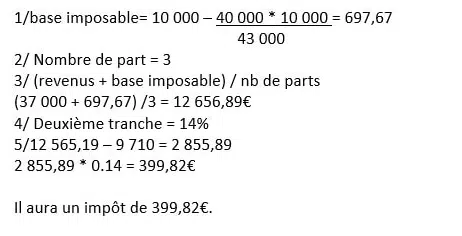

Tableau du taux marginal d’imposition (TIR)

Quelles sont les étapes à suivre pour calculer le montant des taxes ?

- Intégrer l’assiette fiscale de l’AV dans le revenu imposable

- Déterminer le nombre d’actions

- Déterminer le ratio familial (revenu travail revenu VA) divisé par le nombre d’actions

- Dans la figure obtenue, déterminez le groupe fiscal

- Calculez l’impôt sur le revenu pour chaque groupe, puis ajoutez-les

Exemple :

Il s’agit d’une personne célibataire, ayant reçu un revenu net imposable de 27 000€ et ayant fait l’achat total d’un contrat d’assurance-vie sachant qu’au moment de la souscription, contrat valait 7 500€ et qu’à la fin de son contrat est 8 ans après que son contrat valait 10 000 euros.

Calculez l’impôt sur le revenu que vous devez ? Assurance vie fiscale

1/10 000 — 7 500 = 2500€

2/1 partie puisqu’il est célibataire

3/ (27 000 2500) /1 = 29 500€

4/29 500 renvoie la tranche de 26 818 à 71 988€ avec un taux d’imposition de 30%

5/stretch 2:26 818 — 9 710=17 108

17 108*0,14 = 2,395,12

Bande 3:29 500 — 26 818 = 2,683

2 683 * 0,3 = 804,6

Un total de 3 199,72€ en taxes.

Rédemption partielle :

M. Dupont détient 1 contrat AV signé en 2014 dans lequel il a placé 40 000€. Après 3 ans, son contrat s’élève à 43 000 euros. M. Dupont souhaite effectuer un achat de 10 000€. L’homme opte pour l’IR sachant qu’il reçoit 37 000 euros de revenus annuels. Il a une union avec sa femme et a deux enfants.

Le montant de la taxe dépend de la date de déduction de tout ou partie du montant retiré.

Avant 1997, nous avons parlé d’exemption, après 1997, nous parlons de PFL. En 2018, nous parlons d’un impôt fixe basé sur des placements de sommes avec la possibilité d’opter pour l’impôt sur le revenu. Le débit sera effectué directement auprès de la compagnie d’assurance.

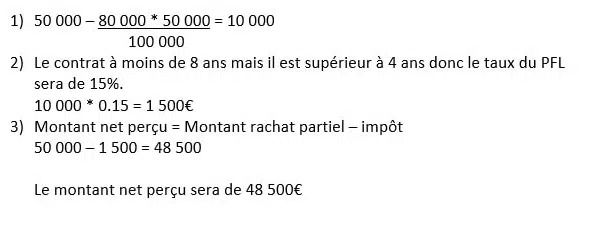

Méthode de calcul PFL :

1/déterminer l’assiette fiscale

2/définir la durée du mandat contractuel, voir réduction possible conformément au tableau 3

3/Calculer le LFP (assiette fiscale — franchise s’il y a lieu) * Type LFP

Exemple : Une personne a signé jusqu’en février 2011 un contrat AV qui paie une prime de 80 000€. Effectuez un rachat partiel de 50 000 euros en octobre 2017. À la date du remboursement, le contrat s’élève à 100 000€.

Déterminez l’assiette fiscale en sachant que vous avez choisi LFP et déterminez le montant net collecté. Effectuez le calcul des impôts pour ce contrat d’assurance-vie.

Dès que le contrat est vieux de plus de 8 ans, il est conseillé d’effectuer des retraits partiels successifs correspondant aux montants des allocations afin d’éviter les impôts.

Comment puis-je bénéficier d’une exemption IR ? Assurance vie fiscale

Il existe quatre façons d’obtenir une exemption, quelle que soit la date de retrait.

- Le licenciement de l’abonné

- Retraite anticipée

- La cessation de l’activité après la liquidation judiciaire

- invalidité dans la deuxième ou la troisième catégorie de SS

L’

Il existe deux types de contrats exonérés d’impôt lorsqu’ils ont plus de 8 ans.

Contrat DSK (Dominique Strauss Kahn) = n’existe plus depuis 2005

Au moins 50 % du portefeuille investi dans des actions européennes, 5 % des qui est à l’appui du risque

Contrat NSK (Nicolas Sarkozy) = au moins 30 % du portefeuille boursier européen, dont 10 % sont en soutien au risque

Pour compenser les pertes en capital qu’ils subissent, ces contrats d’assurance-vie bénéficient d’une fiscalité très avantageuse.

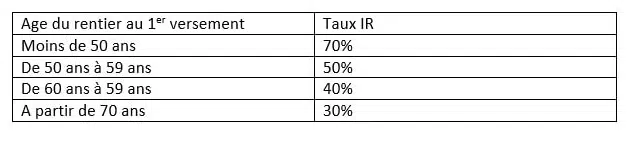

Comment la sortie d’un contrat de rente viagère est-elle imposée ? Assurance vie fiscale

Si vous choisissez de quitter une rente viagère, les produits achetés avant de les convertir en rente sont exonérés de l’impôt sur le revenu.

Pendant la vitalité de la rente, la pension est soumise au RI et à la prélèvement sociale. Le taux d’imposition est défini en fonction de l’âge de l’annuaire le jour de la première tranche.

Vous savez maintenant comment calculer la taxe d’assurance-vie.

N’oubliez pas que vous pouvez recevoir des questionnaires de révision en appuyant sur le bouton ci-dessous.

Obtenez questionnaires Pour recevoir une notification de la publication de nouveaux articles, vous pouvez enregistrer votre adresse e-mail ci-dessous.